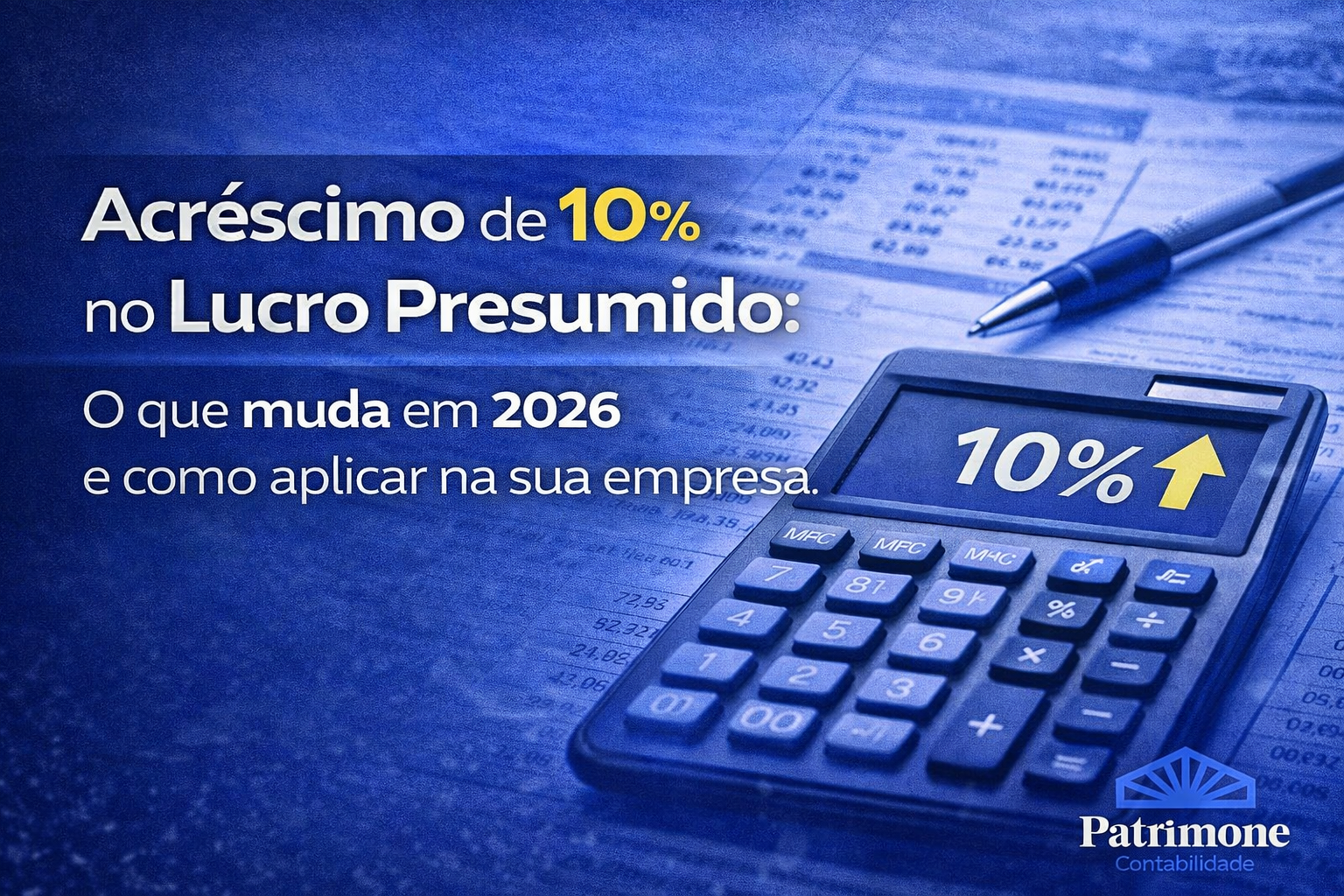

Se sua empresa está no Lucro Presumido, 2026 começa com uma mudança importante na forma de calcular IRPJ e CSLL.

A Receita Federal publicou a Instrução Normativa RFB nº 2.306/2026, que altera a lógica de aplicação do acréscimo de 10% nos percentuais de presunção, quando o faturamento ultrapassa determinados limites.

E aqui vai o ponto principal para você, empresário:

👉 A mudança não altera as alíquotas.

👉 Ela muda o momento e a forma de aplicar o adicional.

👉 E isso impacta diretamente o planejamento tributário ao longo do ano.

Vamos entender de forma simples.

O que muda agora em 2026?

Agora existe um limite proporcional por trimestre.

📌 Novo limite: R$ 1.250.000,00 por trimestre

Sempre que a receita bruta do trimestre ultrapassar esse valor, o acréscimo de 10% deverá ser aplicado sobre o excedente daquele trimestre específico.

Por que isso é importante para você, empresário?

Porque muda a dinâmica do seu fluxo de caixa tributário.

Se sua empresa fatura acima de R$ 1.250.000 por trimestre, pode ter:

- Aumento pontual de carga tributária no trimestre

- Necessidade de provisionamento maior

- Ajustes no planejamento financeiro

Empresas que crescem rápido ou têm faturamento sazonal precisam redobrar atenção.

Receita bruta não é receita total

Aqui mora um erro comum.

Para essa regra, vale o conceito de receita bruta total, que inclui:

- Receita da atividade principal

- Receitas habituais, mesmo que não estejam no objeto social

Não é a mesma coisa que a receita total usada para o limite de R$ 78 milhões do Lucro Presumido.

Se esse conceito for interpretado errado, o cálculo pode sair incorreto.

Quando começa a valer?

A aplicação não é simultânea para os dois tributos:

• IRPJ: a partir de 01/01/2026

• CSLL: a partir de 01/04/2026

Em 2026, para a CSLL, o limite será proporcional, equivalente a R$ 3.750.000 no ano (3 trimestres).

Esse detalhe técnico é importante para evitar pagamento a maior ou a menor.

Quando o acréscimo é aplicado?

De forma objetiva:

✔ Se o trimestre faturar até R$ 1.250.000 → não aplica o acréscimo

✔ Se ultrapassar → aplica 10% apenas sobre o excedente daquele trimestre

Mas há um detalhe estratégico:

Se no final do ano a receita anual ficar abaixo de R$ 5 milhões, é possível recalcular e ajustar.

Isso mostra que o acompanhamento não deve ser feito apenas no fim do exercício.

E se a empresa abrir ou fechar durante o ano?

O limite anual será proporcional ao número de trimestres efetivamente em atividade.

Ou seja, não é um valor fixo. Ele se adapta ao período operacional.

O que essa mudança realmente significa?

Mesmo em um regime considerado “mais simples”, como o Lucro Presumido, a legislação está cada vez mais técnica.

Para o empresário, isso significa três coisas:

- Controle trimestral mais rigoroso

- Planejamento tributário contínuo

- Revisão periódica da estratégia fiscal

Quem deixa para olhar apenas no fechamento anual pode pagar imposto a maior — ou correr risco de inconsistência.

Vale a pena continuar no Lucro Presumido?

Essa é a pergunta que muitos empresários devem começar a fazer em 2026.

Dependendo do faturamento e da margem, pode ser interessante:

- Simular impacto anual

- Comparar com Lucro Real

- Revisar estrutura de custos

- Planejar distribuição de resultados

O regime não mudou.

Mas a forma de acompanhar precisa mudar.

Conclusão para o empreendedor

A alteração pode parecer técnica, mas o impacto é financeiro.

E quando falamos de tributação, pequenas mudanças na regra podem gerar grandes diferenças no resultado anual.

Se sua empresa está no Lucro Presumido e fatura acima de R$ 1.250.000 por trimestre, 2026 exige atenção redobrada.

Mais do que cumprir a norma, o ideal é usar essa informação como ferramenta estratégica.

Planejamento tributário não é custo.

É proteção de margem.